En el Real Decreto ley 16/2013 de 20 de diciembre de 2013, se modifica el artículo 109 de la Ley General de la Seguridad Social. Según esta nueva redacción, se integrarían en la base de cotización, entre otras, las aportaciones realizadas por los empresarios a los planes de pensiones y a los sistemas de previsión social complementaria de sus trabajadores. Entre ellos se encuentra Geroa.

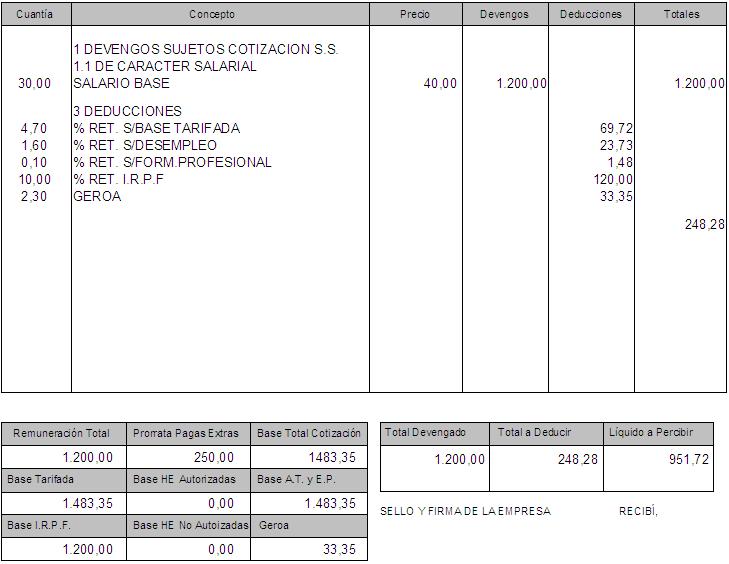

A continuación exponemos un ejemplo de cómo se calcula la base de cotización con la cuantía de la aportación a GEROA desde el programa de Asinom:

- Se genera la base de cotización habitual, por ejemplo 1.450,00€

- Sobre esta base de contingencias comunes se calcula la aportación a GEROA. Supongamos que se trata de la aportación de la industria siderometalúrgica, corresponde a 2,30%: 1.450,00€ X 2,30%= 33,35€ de aportación a Geroa del trabajador y 33,35€ de la empresa.

- Posteriormente se incorpora la aportación de la empresa a GEROA para determinar la nueva base de cotización: 1.450,00€ de la primera base + 33,35€ de aportación de la empresa a Geroa = 1.483,35 € de base de cotización a la seguridad social.

Hola.

Quisiera saber cómo se contabiliza la nómina, teniendo en cuenta que tanto la empresa como el trabajador aportan una cuota a GEROA. Mi duda resiste principalmente en qué cuentas contables utilizar para contabilizar la aportación a GEROA.

Las cuentas son para el debe la 646 y para el haber la 476.

Estuve trabajando en una empresa de la que se hacían aportaciones al GEROA, y el pasado día 20 de octubre de 2016 me he jubilado, desearía que me informasen como rescartar las aportaciones.

Debe dirigirse a Geroa para que le indiquen el proceso que debe seguir.

una consulta, por qué en el punto 2 pones como base de cotización 1.500,00€ X 2,30%= 33,35€ en lugar de una base de 1450 (salario base + prorrata pagas) x 2,3= 33,35€?

muchas gracias

Tienes toda la razón, es una errata. En vez de 1500 debe poner 1450.